CRISIS INMOBILIARIA CERCA. PRECIO DE VIVIENDA + 58% EN APENAS 5 AÑOS.

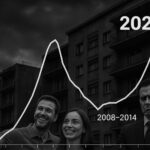

Entre 2020 y 2025 el precio medio de venta de viviendas en España ha pasado de 1.650 €/m² a 2.600 €/m².

El mercado inmobiliario español vive un momento que, a la vez que sorprende, preocupa. Según cálculos basados en los datos del Instituto Nacional de Estadística (INE) y en las series publicadas por portales de referencia como Idealista, entre 2020 y 2025 el precio medio de venta de vivienda en España ha pasado de 1.650 €/m² a 2.600 €/m². Esto supone un incremento cercano al 58 % en apenas cinco años, una cifra que supera con creces el 39 % que algunos repiten como mantra en titulares o informes simplificados.

Más allá de las cifras, la cuestión fundamental es: ¿qué significa esta subida para los compradores, para los vendedores y para la sociedad en general?

El espejismo de la propiedad: pagar más por menos

El aumento de precios ha venido acompañado de una pérdida de sentido común en muchos casos. Basta con observar ejemplos reales: pisos en cuarta planta sin ascensor, con necesidad de reformas profundas, ofertados por 250.000 € o más. Y lo más llamativo es que, pese a todo, hay compradores dispuestos a aceptarlo.

La pregunta es evidente: ¿qué lleva a una persona a asumir una deuda tan desproporcionada por un inmueble que difícilmente podrá revalorizarse en el futuro? La respuesta está en una mezcla de factores:

- Escasez percibida de oferta.

- Presión social por comprar antes de que suba más.

- Entorno financiero que alimenta el endeudamiento.

Un escenario aún más complejo: alquileres y políticas equivocadas

La situación se agrava aún más con el mercado del alquiler. Los precios del arrendamiento han alcanzado máximos históricos en muchas ciudades, lo que genera una presión adicional sobre las familias que no pueden comprar y se ven obligadas a alquilar a precios desorbitados.

A ello se suma la reciente política del Gobierno de retirar licencias de viviendas turísticas con la intención de que esos inmuebles pasen a destinarse al alquiler de larga duración. Una medida que, en la práctica, resulta difícil de creer. Ningún propietario que ha obtenido rentabilidades altas en el mercado turístico va a aceptar de repente comprometer su vivienda durante cinco años, sin garantías de pago y con una rentabilidad muy inferior.

Lo más probable es que esa retirada de licencias provoque simplemente un trasvase hacia la venta a precios inflados, aumentando aún más la tensión en el mercado y alejando todavía más la posibilidad de un alquiler accesible.

La verdadera oportunidad, en este momento, está en vender tu casa antes de que la euforia se convierta en resaca.

Hipotecas: del refugio a la trampa

El otro gran componente de esta ecuación son las hipotecas. Durante años, la hipoteca a tipo fijo se consideró el refugio natural del comprador. Hoy, sin embargo, esas condiciones prácticamente han desaparecido del mercado general.

Las entidades financieras solo las conceden en casos muy concretos (obra nueva, importes elevados por encima de 350.000 €, y siempre con fuertes vinculaciones). Esto significa que el comprador debe contratar seguros de vida y de hogar con primas desorbitadas, o incluso planes de pensiones que lo atan durante 30 años.

En paralelo, el euríbor ha retomado su tendencia alcista, encareciendo aún más las hipotecas variables. El resultado es un mercado hipotecario donde la banca se asegura siempre el beneficio, mientras que la persona que compra asume la totalidad del riesgo.

Lecciones del pasado: la crisis de 2008

No es la primera vez que se repite esta historia. Tras los excesos de la llamada burbuja inmobiliaria, en 2008 llegó un ajuste que muchos llamaron “crisis del ladrillo”, aunque en realidad fue una crisis bancaria. Se concedían hipotecas con una facilidad asombrosa, “regaladas” en muchos casos, que luego se transformaron en cadenas imposibles de sostener cuando el mercado se dio la vuelta.

Hoy, aunque las condiciones sean diferentes, el riesgo es similar: familias hipotecadas con importes que superan con mucho el valor real del inmueble y que, en caso de corrección del mercado, se encontrarán atrapadas.

Comprar deprisa, vender caro: un error recurrente

El error más común es comprar con prisas, sin revisar con calma la letra pequeña, sin pedir notas simples, sin estudiar la documentación y sin calcular escenarios de riesgo. La presión de pensar que “si no compro hoy, mañana será más caro” es exactamente el caldo de cultivo que genera burbujas.

Y la realidad es que los pisos que hoy se compran a precios inflados, mañana pueden resultar imposibles de vender, especialmente si no tienen características básicas de habitabilidad o si requieren inversiones adicionales en reformas.

¿Entonces, qué momento es este?

La conclusión no es que nunca se deba comprar vivienda. La conclusión es que el mercado, tal como está en 2025, favorece más a quien vende que a quien compra.

- Para el comprador, es un entorno de riesgo elevado, con precios disparados, hipotecas abusivas y pocas garantías de revalorización.

- Para el vendedor, en cambio, es un momento excepcional para aprovechar la demanda todavía caliente y desprenderse de inmuebles que difícilmente alcanzarían estas valoraciones en otro contexto.

Reflexión final

La vivienda es, por definición, un bien de primera necesidad. Pero cuando los precios se alejan de la lógica del uso y entran en la lógica del especulador y del banquero, lo que se genera no es un mercado sano, sino una trampa.

Aceptar pagar 250.000 € por un cuarto sin ascensor y pendiente de reforma no es invertir: es hipotecar el futuro para arruinarse seguro.

Y aceptar hipotecas con condiciones abusivas no es asegurar tu tranquilidad: es renunciar a ella.

El mercado actual puede ofrecer oportunidades, sí, pero no para quien compra con prisa.

La verdadera oportunidad, en este momento, está en vender antes de que la euforia se convierta en resaca.

Publicar comentario

Lo siento, debes estar conectado para publicar un comentario.